2023年钛白粉产品整体呈现特点仍然是供过于求:年内多家工厂新增产能落地,行业整体供应规模增加;但对应的终端下游新投增量不足,需求端对于供给消化有限,行业供应压力不减。这也符合我们年初对于钛白粉仍处于供应过剩阶段的判断。价格整体低位运行的同时,季节性供需强弱变化又使得价格呈现阶段涨跌的特点无机涂料网cnwjtl.com。

首先划分上,预计年国内钛白粉市场价格走势大致分为四个阶段两个连续涨跌:底部反弹上行(1-5月)—夏季预期转弱(6-7月)—秋季备货开启(8-10月),冬季观望下行(11-12月)总体来看全年价格形成逻辑依然由供需、成本及预期构成。

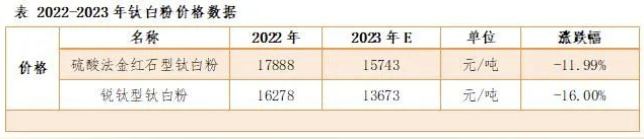

年初价格基本位于全年低位,1-3月市场基本已消化需求面长期偏弱的利空,市场供需面逐渐转为紧平衡状态,叠加季节性需求增加的影响,供需博弈相对缓和,且上游原材料价格小幅上涨为钛白粉提供较为有力的支撑,市场价格于随后3-5月稳中上行;随着阶段需求的释放完成,6-7月市场成交的降温以及供方库存的累积使得价格又有小幅回调;而由于6-7月价格疲软,钛白工厂负荷降低较为明显,此阶段下游淡季囤货集中,库存消化较快后市场供应转为偏紧状态,加之原料价格的上涨,供方涨价条件满足,之后的8-10月价格上行。11-12月市场需求端秋季释放完毕,冬季下游实际消耗量偏低,市场价格或将随着需求的减弱、成交市场的降温转入下跌期。预计2023年全年,硫酸法金红石型钛白粉均价为15743元/吨,同比2022年均价下跌11.99%;锐钛型钛白粉年内均价为13673元/吨,同比2022年均价下跌16.00%。

同时,由于长周期需求较弱的利空影响已于年初基本消化,因此年内价格涨跌多是由于钛白粉下游的季节性拿货量变动引起的阶段性供需变化,需求端拿货整体稍有提前,即多数下游选择于旺季前的价格低位时点拿货(3月、8月),这也就促使价格的上涨也稍提前于我们传统旺季的划分,这是今年市场更为突出的新特点。

本中心认为,2024年钛白粉产品新投产项目继续释放,但终端涂塑行业已进入存量发展阶段,因此钛白产品及下游供过于求的现状的改变仍需时间消化,产业链利润或继续向上游转移,同时原料价格沿产业链向下游传导影响或增强,价格的低位运行阶段或仍持续。